Carta da Gestão | Março pt.l de 2026

Pensamentos da gestão: o que esperar para o futuro?

Podemos pensar na taxa de juros de um título como um compilado de diferentes variáveis que afetam seu nível, sempre pela ótica do risco e de que forma isso se traduz numa taxa a qual os investidores julgam ser o preço adequado a ser pago por esse título em determinado momento. Este mês, faremos algo diferente e analisaremos brevemente alguns cenários que estão em andamento e seus contextos macroeconômicos - e de que forma elas podem influenciar a renda fixa no Brasil e lá fora.

Parte I

O hoje: a política monetária...

Até o começo da Operação Epic Fury no último mês, que deu início ao conflito no Irã, o comportamento da inflação geral nos Estados Unidos demonstrava, mesmo que de forma bastante gradativa, alguma acomodação rumo à meta de 2% ao mesmo tempo que a economia se mantém resiliente, mesmo com uma sequência de dados de emprego bem mais voláteis nos últimos meses. Após o início do ciclo de corte nas taxas de juros americanas em 2025, havia expectativas robustas para, ao menos, um ou dois cortes de juros esse ano enquanto os dados de preços e emprego, os principais ângulos pelo qual o Federal Reserve tem focado, embasassem o afrouxamento da política monetária. Contudo, não havia nos planos do mercado um conflito repentino que ameaçasse a oferta global de energia e, consequentemente, criasse um ambiente bastante propício a um choque inflacionário global. Com o preço do petróleo iniciando março em torno de US$ 70 e chegando próximo a US$ 120 em pouco menos de um mês, com pouca expectativa de alívio enquanto não tivermos um acordo de paz concreto, toda a curva de juros se reajustou frente às novas incertezas à frente, em especial os vencimentos mais curtos que passaram a indicar novos cortes somente no segundo semestre de 2027.

...e o amanhã: IA e um mundo menos dolarizado

A revolução da Inteligência Artificial poderá trazer ganhos de produtividade e crescimento de grande magnitude às economias que empregarem a tecnologia de forma disseminada e efetiva, assim como aconteceu nas revoluções tecnológicas passadas, onde, por meio de processos otimizados, maior escala de atendimento, redução nas margens de custo, novos mercados a surgirem e etc. contribuindo para uma maior oferta agregada de bens e serviços, poderíamos observar uma força relevante na redução dos níveis de preço nas economias, minando os efeitos da inflação no médio e longo prazo. Ao menos é isso que o governo americano e os investidores mais otimistas do setor de tecnologia esperam que aconteça. O governo necessita de juros mais baixos dado o custo da dívida americana cada vez mais pesado no orçamento e os investidores que necessitam que os retornos justifiquem o enorme capital despendido hoje e no futuro.

No entanto, grande parte dos investimentos até o momento têm sido destinados aos softwares de inteligência artificial, como desenvolvimento e engenharia de motores de aprendizagem, algoritmos e serviços como ChatGPT, Gemini, Claude etc. Com a adoção cada vez maior destes serviços, seja para uso pessoal ou profissional, a implantação de uma infraestrutura robusta de datacenters está em ritmo acelerado. Sejam terras raras para a fabricação de chips, metais e materiais industriais para a construção de toda a estrutura associada a estes datacenters e, principalmente, energia em grande quantidade para o seu funcionamento, a demanda por matéria prima e commodities associadas poderá pressionar de forma relevante os seus preços frente à oferta disponível, ainda mais em um mundo que caminha em direção à um ambiente cada vez menos globalizado e, politicamente, mais fracionado, enfraquecendo as relações econômicas e encarecendo toda a cadeia logística global. Num ambiente de commodities mais caras, o risco de um nível de inflação estrutural maior é bastante relevante, principalmente hoje onde as maiores economias do mundo possuem níveis de dívida altos o suficiente para restringir a atuação de seus bancos centrais no combate a inflação por meio de endurecimento da política monetária.

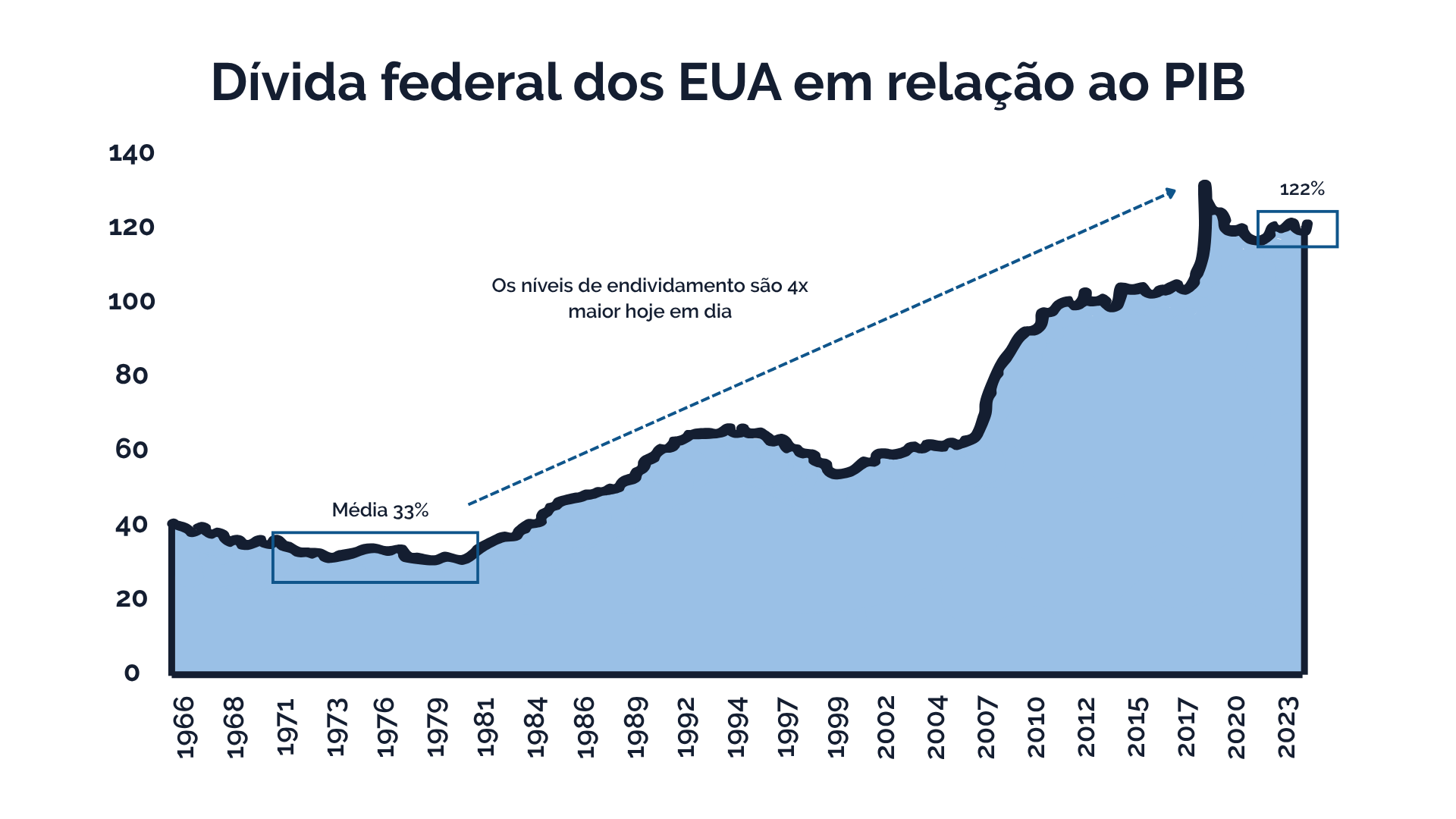

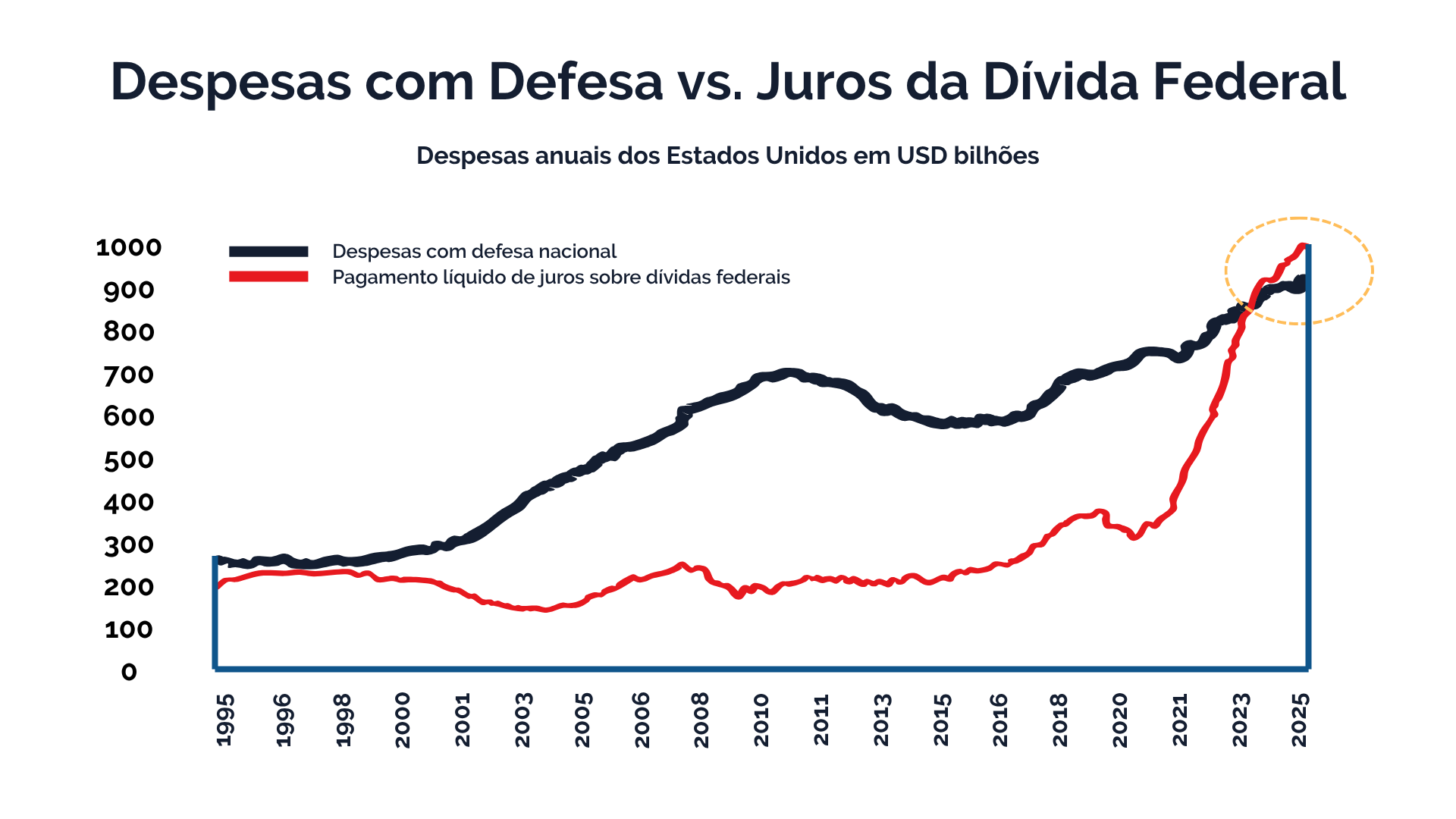

E de fato, no caso americano, existe certa preocupação de que, com todas as críticas que o presidente Donald Trump vem dispendendo sobre a atuação do Fed, a instituição ceda às pressões da Casa Branca por juros menores em algum momento após a saída de Jerome Powell e início do mandato de Kevin Warsh, apontado por Trump como o próximo presidente do banco central americano. A aplicabilidade da One Big Beautiful Bill, megapacote de leis aprovado ano passado que, entre diversos outros itens, institui corte de impostos ao mesmo tempo que aumenta o orçamento do governo federal, depende de um custo de dívida menor, hoje em torno de US$ 1 trilhão ao ano, ou mais de 3% do PIB em 2025, com um déficit entre 7 e 8%, níveis que se equiparam a períodos anteriores de recessão mesmo numa economia ainda robusta. O espaço que o Fed possui hoje para atuar sobre uma possível reemergência da inflação é muito mais reduzido.

Fonte: Federal Reserve, com análise de Tavi Costa

Fonte: Bloomberg, com análise de Tavi Costa

Nem só o risco de uma repressão financeira mais acentuada via manutenção de baixos níveis de taxas de juros curtas pode prejudicar o status quo do dólar como moeda global. Desde a Guerra da Ucrânia, após a rápida imposição de sanções à Rússia e o confisco sumário de ativos de oligarcas e empresários russos, a confiança no sistema financeiro centrado nos EUA foi permanentemente abalada em algum nível. Alguns dos maiores pilares promovidos pelos países desenvolvidos ao longo das últimas décadas foram ideias liberais como a defesa do direito à propriedade privada e a Rule of Law, o estado de direito cujo todas as pessoas e instituições estão sujeitas a leis claras e a garantia de julgamentos justos por um sistema judiciário independente. Estes ideais sempre foram base para que entes de países emergentes enxergassem ativos americanos e europeus como os melhores destinos para a alocação de capital, não só pelo desenvolvimento de suas economias, mas também pela segurança jurídica e garantia de proteção de seus patrimônios. Ora, uma gestão de risco básica, porém, sensata. Mas o que fazer quando uma nação é classificada como inimiga, sancionada, estes ideais liberais são ignorados e os seus cidadãos têm seu patrimônio confiscado sem direito a julgamento ou defesa? A resposta para os entes de países emergentes foi a busca pela diversificação em centros financeiros de países que oferecessem algum nível de segurança similar que não só os EUA e Europa, como Singapura, Abu Dhabi e até Hong Kong. Outro efeito colateral, desta vez da imposição das sanções sobre o comércio internacional russo, foi o estímulo (e única saída) que a Rússia obteve de passar a negociar com países como Índia e China em suas próprias moedas, efetivamente fugindo de parte das sanções ao reorientar suas exportações à países ainda amigáveis a seu governo. Se por um lado a Rússia, agora, consegue negociar petróleo e gás natural em rublos, China e Índia passaram a ter acesso a energia a preços bem menores do que aqueles praticados no mercado internacional, além de poderem exportar bens de consumo em yuans e rúpias. Vale notar que a própria China, há anos, caminha para construir um sistema financeiro robusto a partir do yuan que permita encerrar a hegemonia do sistema financeiro tradicional em dólar e atrair pra si parte das transações e reservas globais.

Não só a Guerra da Ucrânia, mas este movimento em direção a uma ruptura na confiança dos EUA como poder hegemônico e moderador das relações geopolíticas e financeiras voltou a ganhar tração a partir do “Liberation Day” em abril do ano passado e da retórica agressiva que o presidente Trump assumiu em relação aos principais aliados históricos dos EUA logo no início do seu novo mandato. Aumento agressivo e generalizado de tarifas de importação, falas sobre tomada de territórios de países aliados, ameaça de retirada de apoio à OTAN, discursos abertamente isolacionistas e, mais recentemente, incursões militares sem qualquer consulta prévia a aliados, e aqui destaque-se novamente a Operação Epic Fury no Irã e a disrupção forte nos preços do petróleo, na cadeia logística marítima global e na estabilidade e segurança regional do Oriente Médio com o vai e vem de mísseis e bombardeios entre EUA, Israel e Irã, tendo como consequências efeitos mais abstratos, nos mercados financeiros e na economia real, como aumento nas expectativas de inflação a efeitos materiais mais severos como explosão nos preços de combustíveis, e em alguns países levando a escassez e políticas de racionamento, e um choque de correção em preços de títulos e ações nos mercados sinalizando o forte sentimento de aversão a risco. A efeito de toda essa situação, os primeiro ministro canadense, Mark Carney, no Fórum Econômico Mundial em Davos, emitiu uma declaração contundente dizendo que o mundo está passando por um processo de ruptura na ordem mundial. Por mais incisivo que isso tenha soado, nenhuma ordem se rompe da noite para o dia, e não é razoável acreditar que os Estados Unidos irão deixar de ser uma potencia relevante e um centro de poder na ordem mundial, porém cada vez mais observamos movimentos em direção a uma menor dependência do Tio Sam no âmbito financeiro, político e de comércio global. Não à toa estamos vendo um rally de metais preciosos e possível contaminação para outros ativos reais, bancos centrais ao redor do mundo têm buscado diversificar suas reservas além do tesouro americano, e o ouro sendo a moeda mais antiga, usada e testada na história, com o bônus de ser um ativo sem controle central e “inimprimível”, é o destino óbvio de grande parte dessas reservas. Desde antes da pandemia já vimos grandes detentores de treasuries, como China, Arábia Saudita e Japão, reduzirem sua concentração destes títulos nos balanços de seus bancos centrais e instituições privadas, e a tendência é que a sua demanda diminua e se estabilize em níveis muito abaixo do que um dia já foi.

Considerações finais

Em conclusão, a aplicação em juros curtos pode vir a ser uma boa ideia havendo um fechamento da curva nestes vencimentos após uma retomada na expectativa de corte de juros por parte do Federal Reserve, seja porque o conflito atual no Irã produzirá impactos pontuais na dinâmica dos preços das economias, seja porque o Fed não tem outra saída para o custo da dívida americana a não ser o corte de juros. Porém, o efeito da política monetária nos vértices mais longos tende a ser menor, e outras variáveis também passam a fazer preço nas taxas, e o cenário hoje implica em variáveis e riscos desfavoráveis para a renda fixa americana: o risco de uma ressurgência da inflação, o risco fiscal americano cada vez mais pesando sobre a política monetária e mudanças nos pilares da atual conjuntura geopolítica que afetam e afetarão a demanda pelos títulos americanos indica que um patamar neutro para os juros longos americanos muito maior do que na últimas duas ou três décadas, e isso poderá ter implicações relevantes para outras classes de investimento para além da renda fixa soberana, como o crédito privado e valuations da renda variável. De uma forma ou de outra, o mundo está mudando.

Leonardo Losi

Lucas França

Yasmin Costa

São Paulo, 13 de abril de 2026