Carta da Gestão | Março pt.ll de 2026

E o Brasil?

Parte ll

Iniciamos o ano muito bem nos nossos mercados, ainda que, em grande parte, graças a fatores externos. O Ibovespa continuou sua tendência de valorização e batendo níveis recordes ao longo das semanas com o fluxo de capital estrangeiro, assim como o câmbio se beneficiando da fraqueza relativa do dólar. E não só isso, o Boletim FOCUS revisando para o IPCA para baixo semana após semana e o Banco Central batendo confirmando o primeiro corte de juros para a reunião de março, a renda fixa estava posicionada para mais um ano bastante positivo, numa bastante similar à americana. Quer dizer... provavelmente ainda está.

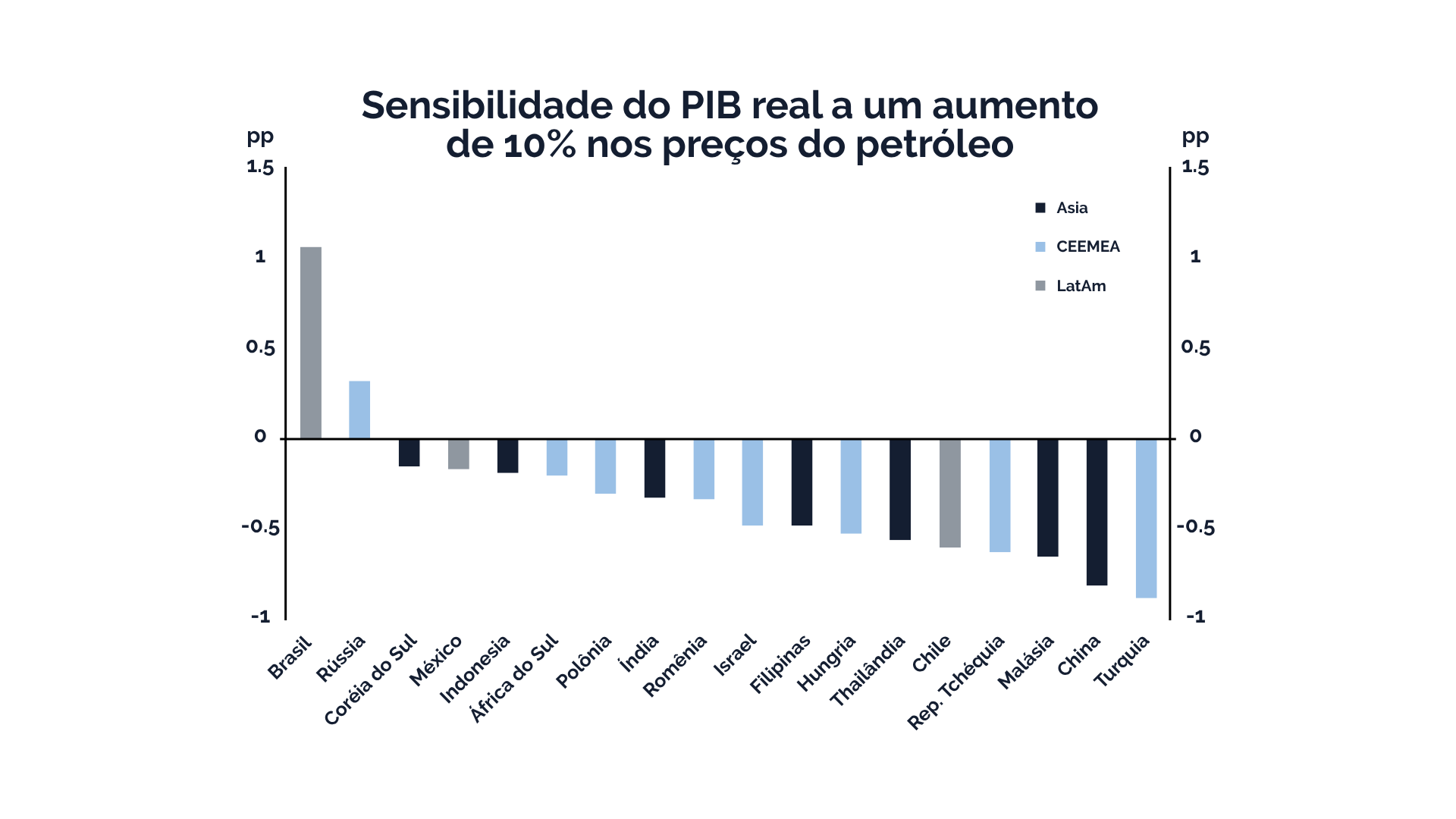

A forte subida nos preços do petróleo após o início do conflito Irã-EUA e a subsequente situação no Estreito de Ormuz, felizmente, tem tido um impacto mais restrito às expectativas de inflação para 2026 até o momento, um efeito mais abstrato conforme escrevemos na parte I, se comparado ao impacto muito maior em alguns países mais dependentes da importação do petróleo que escoa da região. O Brasil é um destaque entre os países emergentes, sendo um grande produtor e exportador de petróleo, o que, aliado com a política atual de preços de combustível da Petrobrás que tem mantido uma defasagem considerável entre os valores do mercado internacional e o interno, tem ajudado a blindar parte da transmissão do choque recente nos preços de energia para a economia. A subida de mais de 50% nas ações preferenciais da Petrobrás esse ano, evidencia bem esse cenário. Aliás, não somos no mercado internacional, poderemos observar um impacto positivo no PIB de até 0,6% no ano seguinte.

Chegada a reunião do COPOM de março, as apostas em um corte de 50bps na Selic deram espaço, basicamente por completo, a um consenso em torno de um corte de 25bps, que foi o que ocorreu. As incertezas em torno dos efeitos do conflito no Irã na economia internacional pesaram na decisão do Banco Central do Brasil, mas não o suficiente para adiar o corte. Ainda assim, o BC optou por classificar a redução como uma “calibração” na política monetária, tendo em vista os dados de inflação e atividade até o momento, porém, levando em conta o cenário que se desenhou dali para frente no que tange os riscos a dinâmica de preços e oferta de petróleo no mundo. A curva de juros nominal, que até então vinha seguindo sua tendência de fechamento, voltou a abrir nas últimas semanas, com direito a circuit breaker no Tesouro nos primeiros dias do conflito, dado o tamanho da quebra de expectativa positiva que o mercado local havia na trajetória dos juros para 2026. Se todos esperavam um início de ciclo de corte de juros, passamos pelo último COPOM com a sensação de ter sido apenas um corte pontual e um caminho mais incerto a frente. Ainda assim, espera-se que a transmissão do choque nos preços de petróleo seja mais contida no Brasil, tanto que expectativa para a Selic em 2026 indica em torno de, pelo menos, mais 200bps de cortes até o fim do ano. Apesar da correção nas taxas de juros nominais neste primeiro trimestre, ainda podemos esperar uma boa performance dos títulos pré-fixados.

NTN-Bs, juro real e a insustentabilidade da dívida brasileira

Apesar da boa performance da renda fixa brasileira nos últimos 18 meses, a curva de juro real ainda oferece taxas muito atrativas. Historicamente, as NTN-Bs são negociadas, em média, entre 4% e 5%, e mesmo após o fechamento das taxas no ano passado, elas ainda negociam entre de 8%, nos vencimentos mais curtos, até 6,8-7% nos mais longos. Muito boa oportunidade, principalmente ali pelos 10 anos considerando a relação risco/retorno, pois não há outra saída para a sustentabilidade da dívida brasileira a não ser uma reforma fiscal robusta que retome o controle e estabilidade sobre os gastos públicos e, consequentemente, reduza o patamar dos juros reais a níveis menos irreais. Um país cujo crescimento do PIB tem sido de 2% ao ano, em média, não consegue de maneira nenhuma sustentar um custo real de dívida na casa dos 7% por tanto tempo, o que levará o próximo governo, qualquer que seja o resultado das eleições deste ano, a atuar sobre esse cenário, por bem ou por mal, ou superar o patamar de dívida pública/PIB de 100% já nos próximos anos, com o juros pagos sobre o estoque de dívida cada vez mais sufocando o orçamento num ambiente onde tanto nível de endividamento e inadimplência privado bate recordes, enfraquecendo a capacidade de arrecadação e, consequentemente, de solvência do próprio país.

Como comentamos, as taxas de juros podem ser decompostas em diferentes variáveis que afetam seus níveis, e o risco fiscal do país é uma das principais fontes de prêmio que o mercado tem embutido na curva nos últimos anos. As NTN-Bs, títulos híbridos cuja taxa é composta pela variação do IPCA mês a mês adicionando-se um spread pré-fixado, já são, em tese, protegidos pelo efeito da inflação, então variáveis como política monetária, risco fiscal, risco cambial etc. são o que de fato afetam os níveis de suas taxas. A obrigatoriedade dos próximos governos a tratar de forma minimamente séria a gestão orçamentária e o crescimento gastos públicos em relação a capacidade da economia traz uma perspectiva positiva sobre a redução do risco fiscal atual, o que de quebra permite que o Banco Central ajuste a política monetária a níveis bem mais neutros do que hoje. Com dois dos principais itens que afetam a rentabilidade das NTN-Bs sob este ângulo otimista, somado a proteção natural contra a inflação do próprio título, a marcação a mercado aliada ao nível de carrego das taxas hoje poderá entregar retornos expressivos no médio prazo para a renda fixa real.

Leonardo Losi

Lucas França

Yasmin Costa

São Paulo, 22 de abril de 2026.