Carta da Gestão | Outubro de 2025

Este é sem dúvida um momento muito especial para todos nós da Vela Capital. Inauguramos, afinal, nossa primeira carta da gestão. As cartas, de publicação mensal, terão por objetivo não só trazer os principais apontamentos macroeconômicos testemunhados por nossa equipe, mas terão também o condão de apresentarão leitor nossas reflexões de forma opinativa. Entendemos que o assunto exige tecnicidade e certo rebuscamento de nossa parte. Nem por isso deixaremos de trazer uma abordagem objetiva, direta e que aproxime nossos clientes de assuntos tão pertinentes a todos e, ao mesmo tempo, por vezes tão distantes.

É muito simples: iremos distinguir os temas em dois grandes blocos - doméstico e internacional. Além dos textos, como complemento, iremos trazer ao leitor aspectos visualmente atrativos e que ilustrem na integralidade o que a redação não é capaz de captar ou transmitir. Em uma realidade regada a barulho e ruídos, pretendemos nestes blocos filtrar e convergir ao leitor apenas os fatos em que enxergamos maior probabilidade de terem reflexos no mercado e em nossos portfolios.

Antes dos dados técnicos, é impreterível fazer um agradecimento especial a todo time da Vela Capital pelo exímio empenho e trabalho para chegarmos até aqui. Bia, Matheus, Victor, Helena e Phelipe; todos vocês são fantásticos. É como eu disse:

“Um negócio forjado na amizade é muito bom, mas uma amizade forjada nos negócios é melhor ainda”.

Por fim, gostaríamos de agradecer imensamente a todos os nossos cotistas pelo voto de confiança e parceria. Estamos apenas começando essa jornada na gestão de recursos e é incrível poder contar com vocês desde já. Vamos sempre em frente.

Leonardo Losi

Yasmin Costa

Sumário

1- ESTADOS UNIDOS

1.1 O Fator Político: Shutdown e o Apagão de Dados.

1.2 Política Monetária: O Corte do Federal Reserve (Fed).

1.3 Indicadores Econômicos Fragmentados e Perspectivas.

2- BRASIL

2.1 Inflação.

2.2 Mercado deTrabalho.

2.3 Selic.

2.4 Juros.

ESTADOS UNIDOS

1. O Fator Político: Shutdown e o Apagão de Dados

O mês de outubro de 2025 nos Estados Unidos foi marcado por uma nebulosidade macroeconômica sem precedentes recentes, imposta pelo prolongado shutdown do governo federal. O shutdown governamental, que se estende por cerca de 30 dias, representa o ponto focal do risco sistêmico no mês. Estima-se que o custo à economia já tenha atingido a marca de US$ 18 bilhões, um valor que subestima o impacto de longo prazo na confiança e na eficiência do setor público. A percepção pública também se deteriorou: cerca de 75 % dos americanos dizem estar preocupados com o shutdown, percentual em crescimento desde o início da paralisação.

O efeito mais crítico para a gestão de ativos foi o apagão de dados (data blackout). A suspensão da divulgação de indicadores cruciais, como o Produto Interno Bruto (PIB) do 3º trimestre, o relatório de emprego (Nonfarm Payrolls) e as vendas no varejo, criou um vácuo informacional.

A paralisação não é apenas um evento de custo fiscal, mas um choque de incerteza informacional. A ausência de dados oficiais robustos força o mercado a operar com base em proxies e estimativas privadas, aumentando a dispersão das expectativas e, consequentemente, a volatilidade. A resolução política doimpasse é um pré-requisito para a normalização da análise macroeconômica.

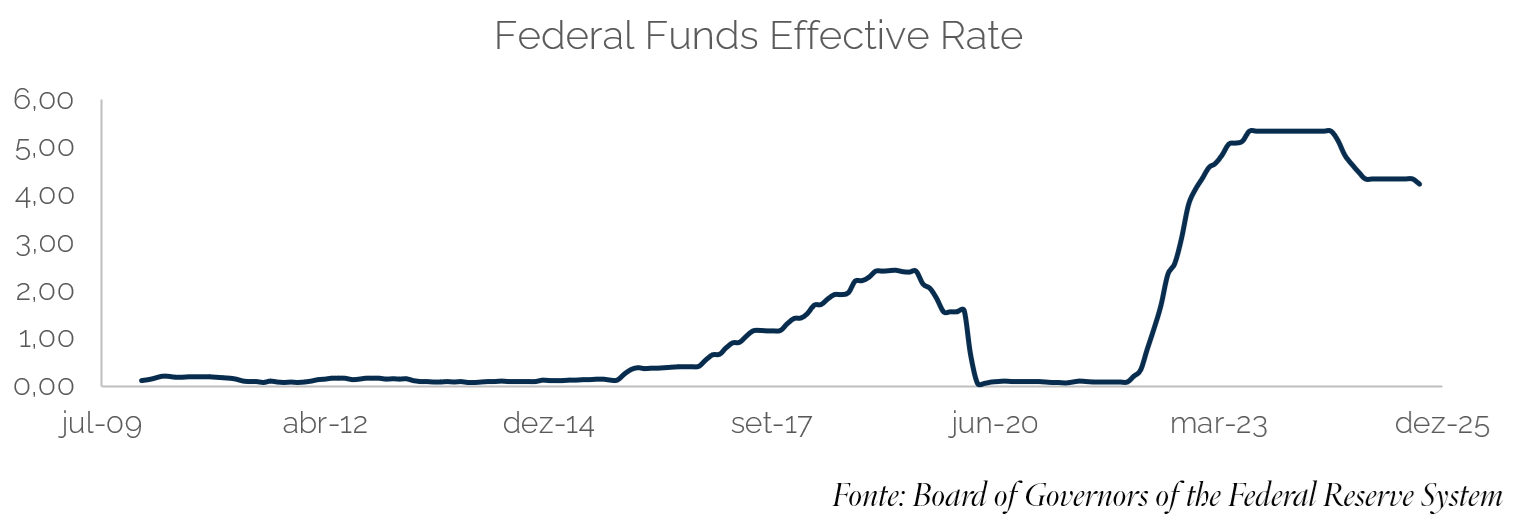

2.Política Monetária: O Corte do Federal Reserve (Fed)

Em um movimento que desafiou a "névoa de dados" imposta pelo shutdown, o Federal Reserve (Fed) optou por um segundo corte na taxa de juros, reduzindo-a em 25 pontos-base, para a faixa de 3,75% a 4,00% ao ano.

Este corte, amplamente antecipado pelo mercado, sinaliza a priorização da estabilidade financeira e do crescimento em detrimento de uma postura de contenção inflacionária mais agressiva, especialmente em um cenário de fragilidade política. A decisão sugere que o Fed está mais preocupado com os riscos de uma desaceleração econômica (evidenciada pela projeção de PIB de Q3 de 3,0%, abaixo dos 3,8% de Q2) e com a manutenção da liquidez, do que com os riscos inflacionários imediatos.

3.Indicadores Econômicos Fragmentados e Perspectivas

Com o apagão de dados, a avaliação dos indicadores econômicos tornou-se um exercício de agregação de informações fragmentadas:

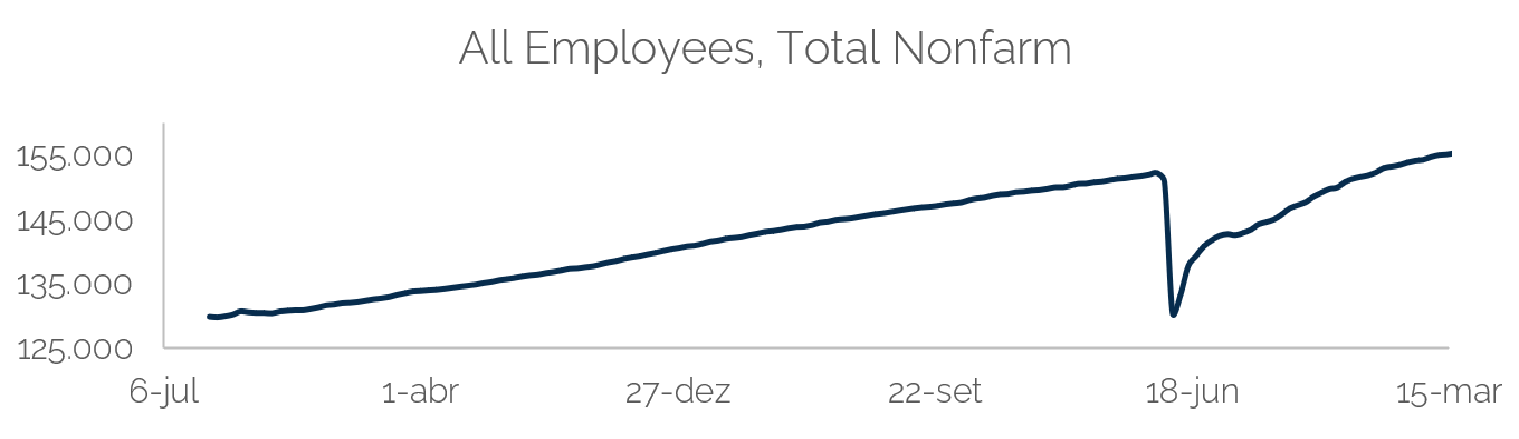

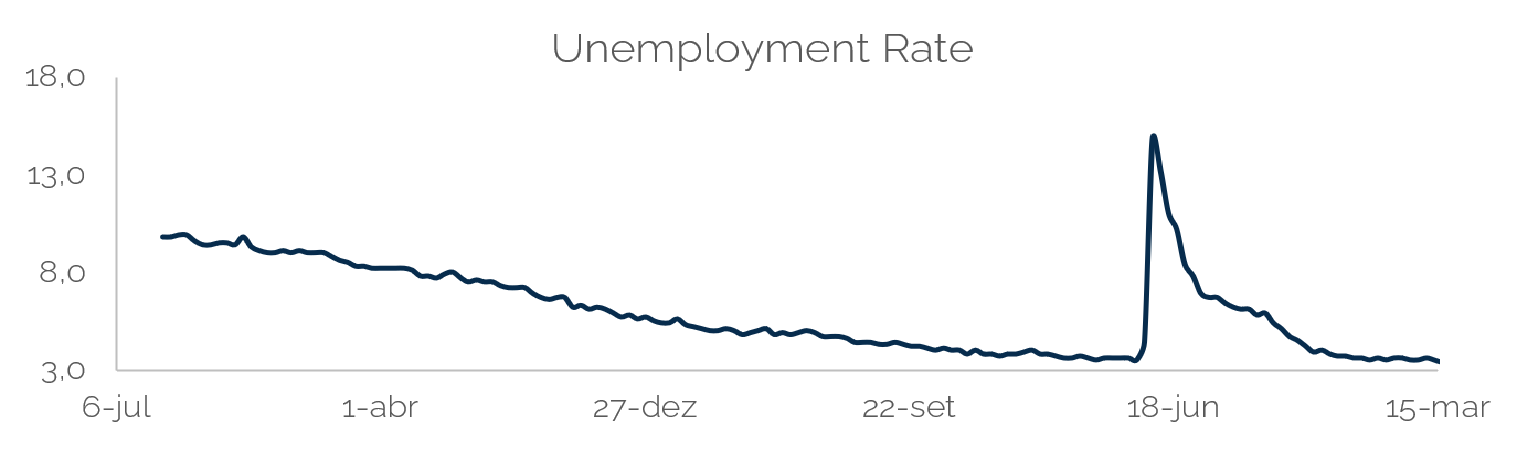

· Mercado de Trabalho: A ausência do relatório oficial de emprego foi parcialmente compensada por dados alternativos. A estimativa do mercado de apenas 17.000 novos empregos em outubro sugere uma deterioração significativa na dinâmica do mercado detrabalho, o que corrobora a decisão do Fed de flexibilizar a política monetária.

· Inflação: As projeções de inflação para o mês (IPC e IHPC em torno de 0,1% m/m) indicam uma descompressão nos preços, após deflações pontuais no mês anterior. Contudo, a perspectiva de longo prazo é de maior inflação (conforme projeções de economistas para 2025), o que pode ser exacerbado por choques de oferta, como a proposta de imposição de tarifas de 25% sobre semicondutores e produtos similares pelo Executivo.

A combinação de um mercado de trabalho mais fraco e a ameaça de inflação importada por políticas protecionistas configura um cenário de estagflação de risco, onde o crescimento é contido e a inflação permanece um vetor de preocupação.

O cenário macroeconômico de outubro de 2025 nos EUA é definido por uma tensão entre a fragilidade política e a resposta monetária. O Fed agiu para mitigar os riscos de desaceleração, mas a incerteza do shutdown e o risco de políticas protecionistas (tarifas) elevam o prêmio de risco.

BRASIL

4. Inflação

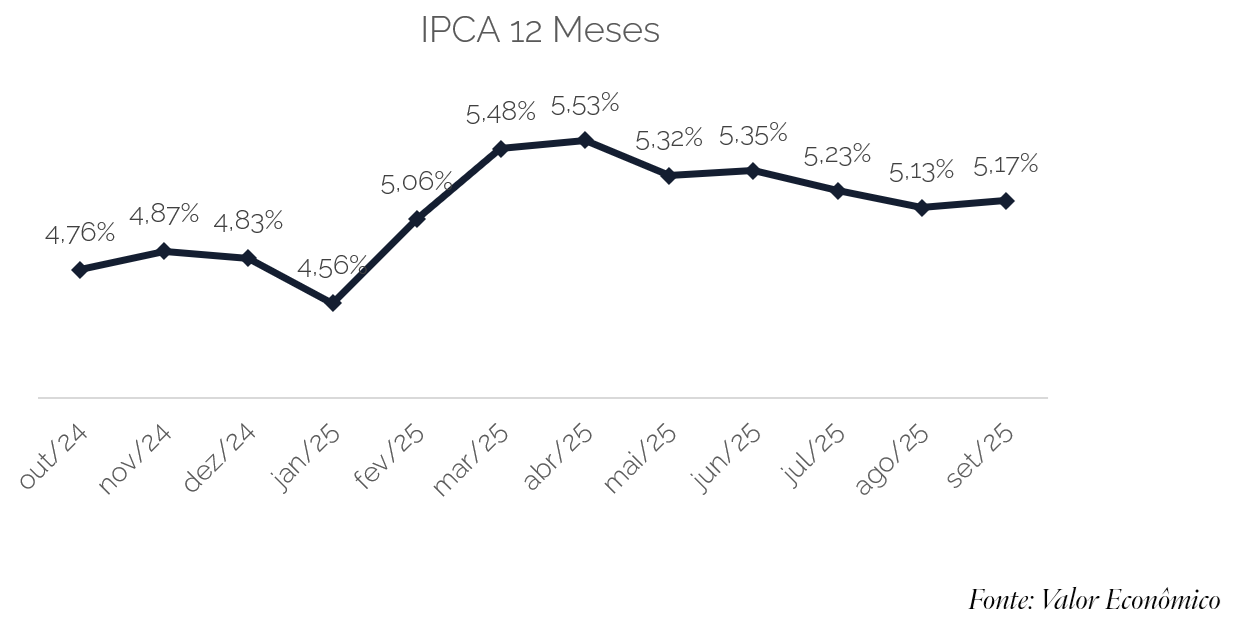

O principal desafio da política monetária brasileira em 2025 reside na convergência da inflação para a meta estipulada pelo Conselho Monetário Nacional (CMN). Definida em um centro de 3,0%, com um intervalo de tolerância que vai de 1,5% a 4,5%, a meta serve como a âncora para as decisões do Banco Central. Contudo, um hiato crescente se formou entre o objetivo oficial e as projeções do mercado. O Relatório Focus, que compila as expectativas de diversas instituições financeiras, indica uma previsão para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) que consistentemente se aproxima de 3,90%, tangenciando perigosamente o teto do regime de metas. Esta tendência, mais do que um dado isolado, evidencia um processo de "desancoragem" das expectativas, no qual os agentes econômicos demonstram ceticismo quanto à capacidade de a inflação convergir para o centro do objetivo.

Ao analisar a composição do IPCA, a maior fonte de preocupação reside na inflação de serviços. Este componente, que engloba desde aluguéis e educação até alimentação fora de casa, tem se mostrado particularmente persistente e disseminado. Sua resistência à queda está diretamente ligada ao contínuo aquecimento da demanda interna e a uma forte inércia, característica da economia brasileira, onde reajustes de preços passados continuam a influenciar os preços futuros. Além dos serviços, o cenário inflacionário também sofre pressões de outros grupos, como os preços administrados (energia elétrica, combustíveis e tarifas de transporte público), que carregam incertezas ligadas a políticas de reajuste e à volatilidade dos mercados globais de commodities, e o grupo de alimentos, constantemente sujeito a choques de oferta por questões climáticas.

Os riscos que mantêm a inflação em patamar elevado são intensificados por pressões tanto do cenário doméstico quanto do externo. Internamente, a incerteza em relação ao quadro fiscal do país é um fator de grande relevância, pois uma percepção de maior risco nas contas públicas tende a desvalorizar o real frente ao dólar. Essa depreciação cambial encarece produtos e insumos importados, gerando um repasse direto para os preços ao consumidor. O fator cambial é, por sua vez, agravado pelo ambiente internacional, onde a manutenção de juros mais altos nas economias desenvolvidas, como nos Estados Unidos, fortalece o dólar globalmente. A combinação desses elementos cria um canal de pressão contínuo sobre a inflação brasileira, tornando o controle de preços uma tarefa mais complexa e dependente de múltiplos fatores.

5. Mercado de Trabalho

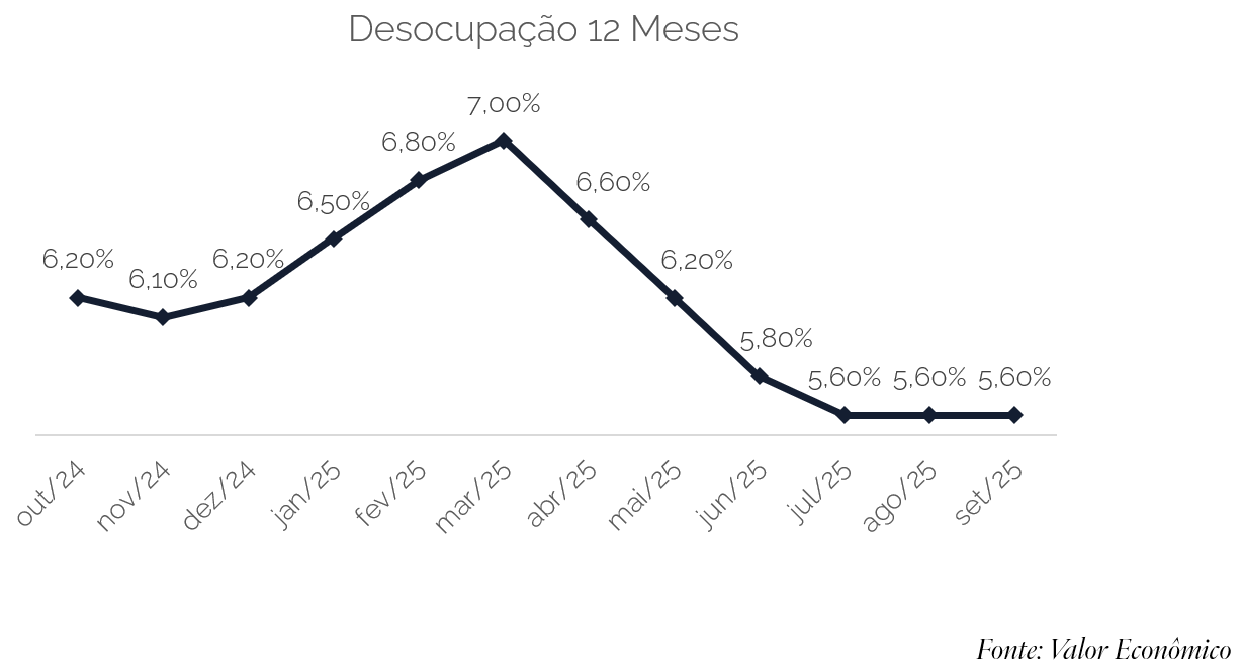

O mercado de trabalho brasileiro tem demonstrado uma notável resiliência, consolidando-se como um dos pilares da atividade econômica. Indicadores recentes, como a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD), apontam para uma taxa de desemprego que se mantém em patamares historicamente baixos, na casados 7,8%. Este cenário reflete não apenas a capacidade da economia em criar novas vagas, mas também um aumento expressivo no número de pessoas o cupadas. Como consequência direta dessa maior competição por mão de obra, observa-se um crescimento contínuo do rendimento real médio do trabalhador, com os salários apresentando ganhos acima da inflação e, consequentemente, expandindo a massa salarial disponível para o consumo das famílias.

Embora robusto e socialmente benéfico, o atual vigor do mercado de trabalho se converteu em um ponto de atenção central para a condução da política monetária. O aumento do poder de compra da população, impulsionado pelos maiores salários e pela segurança no emprego, estimula fortemente a demanda, exercendo uma pressão significativa sobre a inflação de serviços. Este setor, que inclui desde despesas com alimentação fora do domicílio até cuidados pessoais e educação, é caracterizado por uma forte dependência do custo do trabalho e por uma maior inércia inflacionária. Dessa forma, um mercado de trabalho aquecido torna o processo de desinflação mais lento e desafiador, exigindo uma vigilância constante por parte do Banco Central.

Diante deste quadro, a evolução dos indicadores de emprego e renda tornou-se uma variável-chave para as futuras decisões sobre a taxa básica de juros, a Selic. A autoridade monetária tem sinalizado que a velocidade e a extensão do ciclo de cortes de juros estão condicionadas a uma moderação gradual da atividade no mercado de trabalho. O objetivo é encontrar um equilíbrio delicado: permitir que a economia continue a gerar empregos, mas a um ritmo que não realimente as pressões inflacionárias. Portanto, o comportamento dos salários e da taxa de desemprego nos próximos meses será decisivo para determinar a capacidade do Banco Central de conciliar o controle da inflação com a manutenção de um crescimento econômico sustentável.

6. Selic

A Taxa Selic, definida pelo Comitê de Política Monetária (COPOM) do Banco Central, figura como o principal instrumento para o controle da inflação no Brasil. Em suas reuniões mais recentes, o comitê tem adotado uma postura marcadamente contracionista. As decisões de manter a taxa de juros em um patamar restritivo são um reflexo direto da desancoragem das expectativas de inflação e da persistência dos núcleos de preços, especialmente no setor de serviços. A comunicação do Banco Central, por meio de suas atas e comunicados, tem sido enfática ao sinalizar a necessidade de perseverança na política monetária para assegurar que a inflação não apenas recue, mas convirja de forma sustentada para o centro da meta.

A justificativa para essa cautela encontra respaldo na própria resiliência da atividade econômica. Conforme sinalizado por diretores do Banco Central, como Gabriel Galípolo, os dados correntes não indicam uma desaceleração abrupta da economia, o que sugere que a demanda agregada permanece aquecida e com potencial para continuar pressionando os preços. Este diagnóstico é corroborado por análises como as do IPEA, que apontam para um crescimento robusto sustentado, em grande parte, pela força do mercado de trabalho e pelo aumento da massa salarial. Nesse contexto, o COPOM entende que uma flexibilização prematura da política de juros poderia comprometer todo o esforço de combate à inflação, realimentando as pressões de demanda em um ambiente onde os preços de serviços já demonstram grande rigidez.

A estratégia adotada pelo Banco Central ficou ainda mais clara com a divulgação de detalhes das discussões internas do comitê. Análises revelaram que, diante da persistência do cenário inflacionário, o COPOM chegou a cogitar um aperto monetário ainda mais intenso, com a Selic superando o patamar de 10,5%. No entanto, a decisão consensual foi por manter a taxa no nível atual, mas com o compromisso de estender o período de juros restritivos por mais tempo do que o mercado antecipava. Essa abordagem, conhecida como "higher for longer" (mais alta por mais tempo), envia uma mensagem dura: o Banco Central está disposto a arcar com os custos de uma política monetária apertada para garantir a sua credibilidade e o cumprimento do seu mandato principal, que é a estabilidade de preços.

7. Juros

A manutenção da taxa Selic em um patamar elevado, embora seja uma ferramenta essencial no combate à inflação, gera consequências diretas e perceptíveis na economia e no cotidiano da população. O principal canal de transmissão dessa política é o encarecimento do crédito, que visa desacelerar o consumo e o investimento para aliviar a pressão sobre os preços. Este efeito de esfriamento da atividade econômica, no entanto, convive com dinâmicas setoriais complexas. Um exemplo claro é o mercado imobiliário, onde, segundo análises da FGV, a combinação de juros altos com a inflação ainda pressionada resulta em uma tendência de alta para os aluguéis, corrigidos por índices sensíveis a essa conjuntura. Dessa forma, o mesmo remédio que busca a estabilidade de preços no longo prazo pode gerar pressões de custo em contratos no curto prazo, ilustrando os complexos trade-offs da política monetária.

A definição da taxa Selic, contudo, não depende apenas de fatores domésticos. Ela é profundamente influenciada pelo cenário internacional, em especial pela política monetária dos Estados Unidos. Para um país emergente como o Brasil, é crucial manter um significativo diferencial de juros em relação à taxa básica americana, a Fed Funds Rate. Um prêmio de juros elevado é o que torna os títulos brasileiros atrativos para o investidor estrangeiro, incentivando a entrada de dólares no país. Esse fluxo de capital é vital para a estabilidade da taxa de câmbio, que, por sua vez, é um componente fundamental no controle da inflação. Quando o Federal Reserve eleva seus juros, o Banco Central do Brasil se vê pressionado a manter a Selic em um nível competitivo, limitando sua margem para promover cortes e atrelando, em grande medida, o ciclo monetário brasileiro ao americano.

Este complexo quebra-cabeça é agravado pela interação entre as políticas monetária e fiscal dentro do próprio Brasil. Enquanto o Banco Central atua de forma restritiva para frear a demanda, a política fiscal, por meio de estímulos ou da expansão dos gastos públicos, pode operar em sentido contrário, injetando mais dinheiro na economia. Essa eventual falta de sincronia entre o "freio" monetário e o "acelerador" fiscal torna o trabalhodo Banco Central mais árduo, pois o obriga a manter os juros em patamares mais elevados e por mais tempo do que seria necessário caso as duas políticas estivessem alinhadas. Portanto, o nível da taxa de juros no Brasil é o resultado de uma equação que envolve o combate à inflação interna, a necessidade de atração de capital externo e a busca por um equilíbrio com a política fiscal do governo.

8. Câmbio

O mercado de câmbio no Brasil encontra-se sob a influência de duas grandes forças externas que atuam em direções opostas. De um lado, a perspectiva de um novo ciclo de cortes de juros nos Estados Unidos posiciona o país como um potencial beneficiário do fluxo de capital. Do outro, uma forte onda de aversão ao risco global, cujo termômetro mais visível é a histórica valorização do ouro, pressiona os investidores a buscarem refúgios seguros, o que desfavorece moedas emergentes.

A perspectiva otimista para a moeda brasileira está ancorada na política monetária norte-americana. A expectativa de cortes nos juros dos EUA tende a diminuir a atratividade dos títulos do tesouro americano, levando investidores a procurar por maiores retornos em outros mercados. Nesse cenário, o Brasil, com uma taxa de juros real ainda elevada, se torna um destino atraente para o capital estrangeiro. Um aumento no fluxo de entrada de dólares no país, motivado por essa busca por rendimento (o chamado carry trade), resultaria naturalmente em uma apreciação do Real.

Contudo, o cenário global impõe um contraponto de cautela, com o ouro servindo como o principal barômetro dessa incerteza. A valorização do metal a níveis não vistos desde a crise financeira de 2008 não é um dado isolado; ela sinaliza que os investidores estão priorizando a preservação de capital de forma intensa, motivados por tensões fiscais em economias desenvolvidas. Essa fuga para a qualidade, indicada claramente pela corrida ao ouro, representa um risco direto para o Brasil, pois pode limitar ou até reverter o fluxo de capital que, de outra forma, viria para o país.

Dessa forma, a taxa de câmbio no Brasil assume um papel duplo, sendo tanto uma consequência do cenário externo quanto um fator crucial para a saúde fiscal interna. Uma valorização do Real ajuda a controlar o déficit nominal, mas as intervenções para gerenciar essa taxa e o uso das reservas podem pressionar o endividamento. O desafio do Brasil, portanto, é navegar neste equilíbrio delicado: aproveitar a janela de oportunidade dos juros externos, ao mesmo tempo em que se blinda contra a aversão ao risco global, da qual o ouro se tornou o mais poderoso e inegável indicador.

São Paulo, 03 de novembro de 2025.