E se o meu banco quebrar? Entenda como o FGC protege o seu dinheiro

Introdução

Nos últimos anos, o noticiário financeiro tem sido tomado por manchetes sobre crises e polêmicas envolvendo instituições bancárias. Sempre que surge uma situação assim, uma pergunta ecoa entre investidores e correntistas:

“E se o meu banco quebrar, o que acontece com o meu dinheiro?”

É nesse momento que entra em cena o Fundo Garantidor de Crédito (FGC) — uma espécie de seguro silencioso que protege o investidor em situações de colapso de instituições financeiras. Embora nem todo mundo saiba como ele funciona, o FGC é uma das engrenagens mais importantes da estabilidade financeira no Brasil.

Neste guia definitivo, vamos explicar como o FGC protege seu dinheiro, quais investimentos ele cobre, como acionar a garantia e até estratégias práticas para investir com mais segurança, tudo de um jeito leve e direto, sem economês.

1. O que é o Fundo Garantidor de Crédito (FGC)

O Fundo Garantidor de Crédito (FGC) é uma entidade privada e sem fins lucrativos que atua como uma espécie de seguradora do sistema financeiro. Ele tem a função de proteger depositantes e investidores em caso de falência ou intervenção de bancos, financeiras e cooperativas de crédito.

Em outras palavras, o FGC garante que, mesmo que seu banco quebre, você não perca todo o dinheiro aplicado — desde que o investimento esteja dentro das regras e limites de cobertura.

1.1. Como surgiu o FGC e por que ele é tão importante

O FGC foi criado em 1995, em um contexto de instabilidade bancária no Brasil. A ideia era simples: criar um mecanismo de confiança que evitasse o pânico financeiro e garantisse a segurança dos pequenos e médios investidores.

Hoje, ele é fundamental para a credibilidade do sistema bancário, pois dá ao investidor a tranquilidade de saber que seu dinheiro está protegido em casos extremos.

2. Como o FGC protege o investidor em tempos de incerteza

O FGC atua automaticamente quando uma instituição associada entra em liquidação ou falência. Ele indeniza os investidores que tinham aplicações cobertas, respeitando os limites estabelecidos.

Isso evita o famoso “efeito dominó” — quando o medo de umaquebra se espalha e provoca corridas bancárias.

2.1. Passo a passo de como o FGC age em caso de falênciade uma instituição

- O Banco Central decreta a liquidação da instituição financeira.

- O FGC é notificado oficialmente e inicia o levantamento dos clientes afetados.

- O investidor é comunicado por e-mail, carta ou pelos canais do FGC.

- O pagamento da garantia é feito, geralmente, em até 60 dias úteis.

- O investidor recebe seu dinheiro em outra instituição indicada pelo FGC.

Simples assim — sem precisar acionar advogado ou entrar na Justiça.

2.2. O que o investidor precisa fazer para acionar o FGC

Em muitos casos, não é necessário fazer nada. O processo é automático.

Mas é importante ficar atento às comunicações oficiais e garantir que seus dados estejam atualizados junto à instituição.

Caso o investidor queira acompanhar o processo, podeconsultar informações diretamente no site oficial do FGC.

3. Tipos de investimentos cobertos pelo FGC

Nem todo investimento tem cobertura do FGC. A garantia vale apenas para produtos financeiros tradicionais, emitidos por instituições associadas ao fundo.

3.1. O que está coberto e o que não está

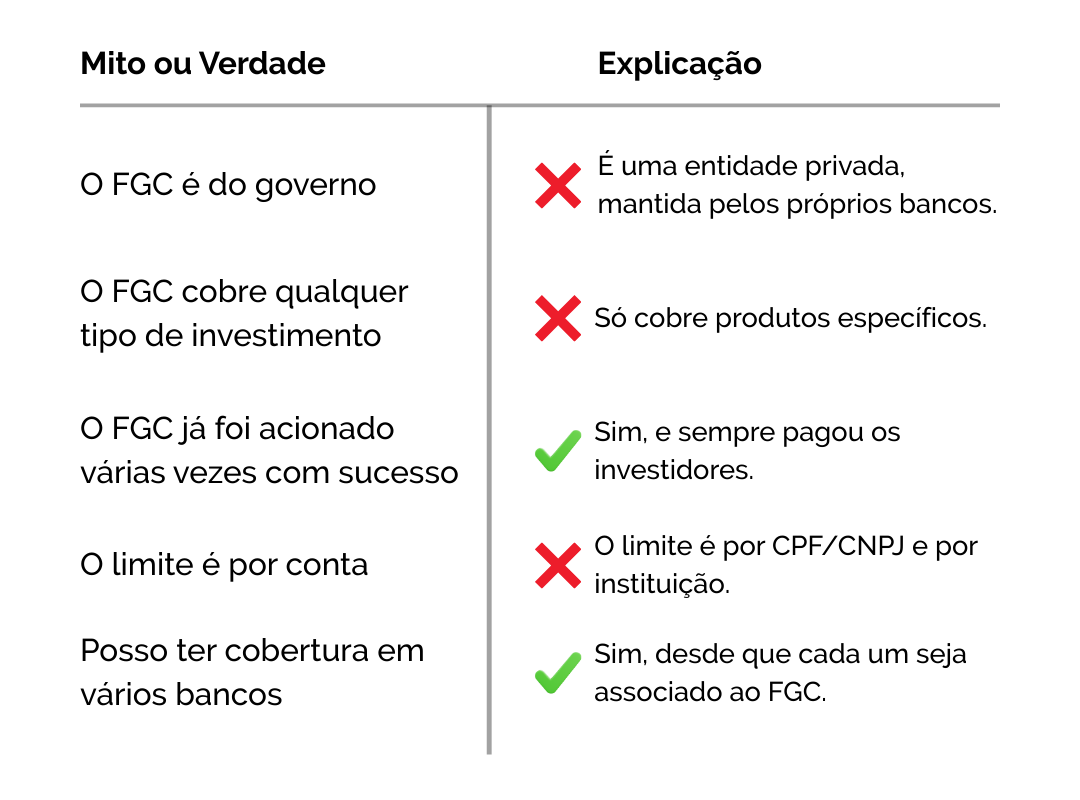

O FGC garante até R$ 250 mil por CPF (ou CNPJ) por instituição financeira.

Ou seja, se você tiver R$ 250 mil aplicados em um banco e ele quebrar, o FGC devolve esse valor integralmente.

Se tiver R$ 500 mil em dois bancos diferentes, ambos associados ao FGC, você será coberto nos dois.

O limite global é de R$ 1 milhão por CPF a cada quatro anos.

4. Limites de cobertura do FGC: quanto do seu dinheiro está realmente seguro?

Essa é a dúvida mais comum entre investidores.

Imagine que você tenha R$ 400 mil investidos em CDBs de um mesmo banco. Se a instituição falir, o FGC só cobre R$ 250 mil.

Os R$ 150 mil restantes ficam sujeitos ao processo de liquidação — e você pode não recuperá-los.

Por isso, distribuir investimentos entre instituições diferentes é uma das estratégias mais inteligentes para maximizar sua proteção.

4.1. Estratégias para proteger valores acima do limite

Antes de aplicar, sempre confira:

- Diversifique bancos — prefira investir em CDBs de várias instituições.

- Evite concentrar aplicações acima de R$ 250 mil em um único emissor.

- Use corretoras sérias e transparentes, que informam se o produto é coberto pelo FGC.

- Combine produtos FGC com Tesouro Direto, que tem garantia soberana.

Essas simples medidas garantem que todo o seu patrimônio esteja seguro, mesmo em cenários de turbulência.

5. O FGC é suficiente para garantir sua segurança financeira?

Sim — dentro dos limites e regras, o FGC é extremamente eficiente.

Mas é importante entender que ele não substitui a gestão de risco pessoal.

O fundo foi projetado para proteger pequenos e médios investidores, não para cobrir fortunas concentradas em um único banco. Além disso, ele atua apenas em instituições associadas — e felizmente, amaioria dos bancos brasileiros é.

5.1. O FGC já foi acionado antes? Casos reais e aprendizados

Sim, diversas vezes.

O FGC já indenizou investidores em casos de falência de bancos médios e pequenas financeiras, como o Banco BVA e o Banco Cruzeiro do Sul.

Em todos esses casos, os clientes receberam a restituição dentro do prazo previsto, reforçando a credibilidade do sistema.

Esses episódios servem como lembrete: crises acontecem,mas a proteção existe e funciona.

6. Polêmicas e desconfianças recentes no sistema bancário

De tempos em tempos, o mercado é abalado por crises de confiança.

Basta uma suspeita, uma notícia ou uma investigação para acender o alerta entre investidores, especialmente os que têm grandes somas aplicadas em bancos médios.

Por isso, o FGC é tão relevante: ele reduz o pânico egarante estabilidade mesmo quando a confiança balança.

6.1. O papel da transparência e da regulação do Banco Central

O Banco Central é o grande fiscalizador do sistema bancário.

Ele monitora a saúde das instituições e, em caso de irregularidades, intervém antes que a situação fuja do controle.

O FGC entra em ação somente quando a falência é decretada, funcionando como o último elo de proteção para o investidor.

7. Como saber se seu investimento está coberto pelo FGC

Antes de aplicar, sempre confira:

- Se o produto está listado como coberto (CDB, LCI, etc.);

- Se a instituição emissora é associada ao FGC;

- Se o valor total investido não ultrapassa R$ 250 mil por banco.

Essa informação está disponível no site www.fgc.org.br e também na plataforma da corretora onde o investimento foi feito.

8. Alternativas ao FGC: outras formas de proteger seu patrimônio

Além do FGC, existem outras opções seguras:

- Tesouro Direto, garantido pelo Governo Federal;

- Fundos DI de bancos sólidos;

- Fundos multimercado conservadores;

- Diversificação internacional (ETF, ações globais, dólar).

O segredo é não colocar todos os ovos na mesma cesta, nem depender exclusivamente de uma garantia.

9. Mitos e verdades sobre o Fundo Garantidor de Crédito

10. Como aproveitar o FGC para investir com mais confiança

O FGC pode ser um grande aliado da sua estratégia de investimentos.

Ele permite que você assuma riscos controlados, aplicando em bancos menores que pagam juros mais altos — desde que dentro do limite garantido.

Dica prática:

Monte uma “carteira FGC” com 3 ou 4 CDBs de diferentes bancos, respeitando oteto de R$ 250 mil. Assim, você maximiza ganhos e minimiza riscos.

11. FAQ – Perguntas Frequentes sobre o FGC

1. O FGC é do governo?

Não. Ele é uma entidade privada mantida pelas instituições financeiras associadas.

2. Qual o limite máximo de cobertura?

R$ 250 mil por CPF/CNPJ e por instituição, com limite global de R$ 1 milhão acada 4 anos.

3. Fundos de investimento e Tesouro Direto têm FGC?

Não. O Tesouro Direto tem garantia do próprio governo.

4. Quanto tempo leva para o FGC pagar?

Em média, até 60 dias úteis após a liquidação da instituição.

5. O FGC já ficou sem dinheiro?

Não. Ele possui bilhões em reservas e também linhas de crédito paragarantir liquidez.

6. Como saber se meu banco é associado ao FGC?

Consulte a lista atualizada em www.fgc.org.br.

12. Conclusão: confiança, prudência e informação são omelhor seguro

Em tempos de incerteza e polêmicas no mercado financeiro, o Fundo Garantidor de Crédito (FGC) é o escudo silencioso do investidor brasileiro.

Ele garante que, mesmo diante de crises ou falências, o pequeno investidor não seja o maior prejudicado.

Mas lembre-se: o FGC é um complemento da boa educação financeira, não um substituto dela.

Diversifique, informe-se e invista com consciência — porque segurança e rentabilidade podem andar juntas, quando você sabe o que está fazendo.

Referência oficial: https://www.fgc.org.br

São Paulo, 24 de novembro de 2025.